研究 | 航天彩虹無人機股份有限公司深度分析報告

2025年05年13日

航空產(chǎn)業(yè)網(wǎng) 2026-03-30

2026年3月30日,作為航空產(chǎn)業(yè)鏈細分領域系列研究的一部分,航空產(chǎn)業(yè)網(wǎng)更新發(fā)布了《中國航空結構件市場與供應鏈專題研究報告》2026版。報告基于航空產(chǎn)業(yè)網(wǎng)“經(jīng)度”系統(tǒng),以市場與供應鏈為主線,包括航空結構件行業(yè)產(chǎn)品與技術分析、航空結構件行業(yè)市場分析、航空結構件行業(yè)核心供應商分析、航空結構件行業(yè)發(fā)展趨勢與機遇分析等章節(jié),全文近3萬字,超60頁。

研究范圍

本報告聚焦航空結構件領域,圍繞其定義、技術工藝、市場格局與供應鏈生態(tài)展開深度研究,核心覆蓋以下方向:

定義與構成:明確航空結構件(機身、機翼、尾翼等)在飛機價值中的占比(30%-35%),解析其復雜結構與功能特性;

制造工藝:詳解機械加工、鈑金成形、復材制造、部件裝配四大核心工藝的技術難點與創(chuàng)新方向;

市場邊界:以民機市場為主導(C919、A320等機型需求),量化全球及中國市場規(guī)模,覆蓋新機交付、售后維護及供應鏈動態(tài);

數(shù)據(jù)支撐:基于航空產(chǎn)業(yè)網(wǎng)數(shù)據(jù)庫,整合波音、空客、中國商飛等交付數(shù)據(jù),構建市場預測模型;

章節(jié)架構:分為行業(yè)概述、市場分析、供應商圖譜、趨勢機遇四大板塊,含國內外二十余家核心企業(yè)深度案例。

報告亮點

1. 全景解析航空結構件技術鏈與市場動態(tài)

工藝革新:對比傳統(tǒng)金屬加工與復材制造(如熱塑性復材增材技術),剖析輕量化、數(shù)字化工藝對成本與效率的顛覆性影響;

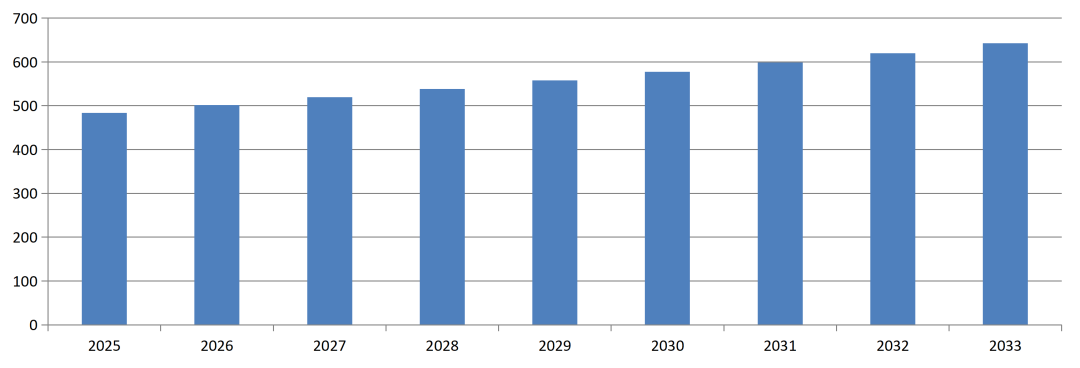

需求圖譜:拆解C919、A350等主流機型結構件需求,量化2025年全球市場規(guī)模484億美元,預測2033年將突破642億美元;

2025-2033 年全球航空結構件市場規(guī)模與未來預測(億美元) ?航空產(chǎn)業(yè)網(wǎng)

區(qū)域競爭:中國四川、陜西、江蘇、遼寧、廣東集聚60%以上供應商,民營企業(yè)占比超84%,成為全球供應鏈關鍵力量。

2. 量化拆解市場規(guī)模與增長邏輯

細分市場:按機型(干線、支線、無人機)與工作包(機翼、機身、艙門)劃分。未來20年(2025-2044年),全球新機交付量預計將超過4.3萬架。

驅動力:中國市場表現(xiàn)強勁,預計未來20年中國新機交付量將達到9,800架左右,到2044年中國客機規(guī)模將占全球機隊的近20%,成為全球最大的單一航空市場;

戰(zhàn)略機遇期:國產(chǎn)大飛機已進入規(guī)模化批量生產(chǎn)階段,2025年C919交付15架。全球轉包生產(chǎn)模式下,中國供應商從“零件加工”向“大部件集成”躍升。

3. 深度剖析全球供應商競爭格局

國際巨頭:解析Spirit AeroSystems(波音重掌勢必銳后對其業(yè)務的影響)、GKN(復材翼梁技術)、Leonardo(軍民用雙線布局)的財務與技術壁壘;

國產(chǎn)突圍:成飛、沈飛、西飛領銜國家隊,愛樂達(精密加工)、光威復材(碳纖維)、紅獅寶盛(鈑金工藝)等民企加速替代;

產(chǎn)業(yè)地圖:發(fā)布2025版《中國民用航空結構件企業(yè)分布圖》,四川、陜西、江蘇、遼寧、廣東均有20家以上的航空結構件相關企業(yè)。四川以59家位居全國首位,陜西以58家緊隨其后,成為擁有航空結構件相關企業(yè)最多的兩大省份。

4. 前瞻技術趨勢與投資機遇

材料革命:熱塑性復材、納米陶瓷、鈦合金3D打印推動結構件性能躍升,2030年復材占比或突破50%;

智能化制造:AI驅動的“無模鈑金成型”、數(shù)字孿生裝配線(如A380機身筒段智能化產(chǎn)線)降本增效;

低空經(jīng)濟紅利:eVTOL結構件(碳纖維機體、輕量化艙門)成新賽道,配套“飛機4S店”、垂直起降基建催生千億市場。

附件:

中國航空結構件市場與供應鏈專題研究報告(2026版).pdf

2025年05年13日

2019年11年08日

2022年05年18日

2024年02年21日

2019年12年02日

2022年07年22日

2019年06年25日

2021年10年18日

2019年06年25日

2025年07年14日